KATA PENGANTAR

Puji syukur alhamdulillah kami panjatkan kehadirat Allah SWT yang telah memberikan hidayah serta inayah Nya sehingga kami dapat menyelesaikan makalah Manajemen Risiko yang berjudul “risiko pasar pada

Puji syukur alhamdulillah kami panjatkan kehadirat Allah SWT yang telah memberikan hidayah serta inayah Nya sehingga kami dapat menyelesaikan makalah Manajemen Risiko yang berjudul “risiko pasar pada

pembiayaan Istisna”. Makalah ini dimaksudkan untuk memenuhi tugas mata kuliah Manajemen Risiko.

Dalam penyusunan makalah ini, kami menyampaikan terima kasih kepada Ibu Enny yang telah memberikan pengarahan, bimbingan dan motivasi dalam menyelesaikan makalah ini. Selain itu, kami juga mengucapkan terima kasih kepada pihak-pihak yang telah mendukung dan membantu terselesainya makalah ini.

Kami menyadari bahwa dalam makalah ini masih banyak kekurangan dan kelemahan. Oleh karena itu, kami mengharap kritik dan saran yang membangun demi kesempurnaan penulisan selanjutnya. Semoga makalah ini dapat bermanfaat bagi pembaca pada umumnya dan pihak-pihak yang berkepentingan pada khususnya.

DAFTAR ISI

HALAMAN JUDUL

KATA PENGANTAR

DAFTAR ISI

BAB I PENDAHULUAN

A. Latar Belakang Masalah

B. Rumusan Masalah

C. Tujuan Penulisan

BAB II PEMBAHASAN

A. Pengertian Risiko Pasar

B. Istishna

C. Aplikasi Resiko Pasar

BAB III PENUTUP

Kesimpulan

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam literatur fiqih klasik, masalah istishna' mulai mencuat setelah menjadi bahan bahasan mazhab Hanafl seperti yang dikemukakan dalam Majullat al Ahkarn al-adliya. Akademi Fiqh Islami pun menjadikan masalah ini sebagai salah satu bahasan khusus. Karena itu, kajian akad bai 'al istishna' ini didasarkan pada ketentuan yang dkembangkan oieh fiqih Hanafi dan perkembangan fiqih selanjutnva, dilakukan fuqaha kontemporer.

Akad istishna adalah akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu. Istishna dapat dilakukan langsung antara dua belah pihak antara pemesan atau penjual seperti, atau melalui perantara. Jika dilakukanmelalui pearantara maka akad disebut dengan akad istishna paralel. Walaupun istishna adalah akad jual beli, tetapi memiliki perbedaan dengan salammaupun dengan murabaha. Istishna lebih ke kontrak pengadaan barang yang ditangguhkan dandapat di bayarkan secarra tangguh pula. Istishna menurut para fuqaha adalah pengembangan dari salam, dan di izinkan secara syari’ah. Untuk pengakuan pendapatan istishna dapat dilakukan melalui akad langsung danmetode persentase penyelesaian. Di mana metode persentase penyelesaian yang digunakanmiris dengan akuntansi konvensional, kecuali perbedaan laba yang di pisah antara margin labadan selisih nilai akad dengan nilai wajar.

B. Rumusan Masalah

1. Apa yang dimaksud dengan istishna ?

2. Apa sajakah yang termasuk rukun dan syarat istishna’?

C. Tujuan Penulisan

Tujuan mempelajari istishna itu sendiri adalah untuk memhami apa itu yang dimaksud dengan istishna, selain itu juga untuk mempelajari jenis-jenis dari istishna, serta mempelajari aplikasi dari istishna itu sendiri.

BAB II

PEMBAHASAN

A. Pengertian Risiko Pasar

Risiko pasar timbul karena adanya pergerakan variabel pasar (adverse movement) dari portofolio yang dimiliki oleh bank yang dapat merugikan bank. Variabel pasar antara lain suku bunga dan nilai tukar.

1. Risiko tingkat suku bunga (interest rate risk)

Risiko tingkat suku bunga adalah risiko yang timbul sebagai akibat dari fluktuasi (naik turunya) tingkat bunga. Meskipun bank syariah tidak menetapkan tingkat bunga, tetapi bank syariah tidak akan terlepas dari risiko tingkat suku bunga. Hal ini disebabkan pasar yang dijangkau bank syariah tidak hanya nasabah yang loyal penuh terhadap syariah.

Risiko tingkat suku bunga adalah risiko yang timbul sebagai akibat dari fluktuasi (naik turunya) tingkat bunga. Meskipun bank syariah tidak menetapkan tingkat bunga, tetapi bank syariah tidak akan terlepas dari risiko tingkat suku bunga. Hal ini disebabkan pasar yang dijangkau bank syariah tidak hanya nasabah yang loyal penuh terhadap syariah.

2. Risiko pertukaran mata uang (foreign exchange risk)

Risiko pertukaran mata uang adalah suatu konsekuensi sehubungan dengan pergerakan atau fluktuasi nilai tukar terhadap rugi laba bank. Meskipun bank syariah tidak terpengaruh risiko kurs secara langsung hal ini karena adanya syarat tidak boleh melakukan transaksi yang bersifat spekulasi, tetapi bank syariah tidak dapat terlepas dari adanya posisi dalam valuta asing.

B. Istishna’

Bank Indonesia (BI) mendorong perbankan syariah memiliki produk yang lebih variatif. Salah satunya memaksimalkan akad Istishna’ (jual beli dengan cara pesanan) dalam penyaluran pembiayaan kepemilikan rumah (KPR).

Risiko pertukaran mata uang adalah suatu konsekuensi sehubungan dengan pergerakan atau fluktuasi nilai tukar terhadap rugi laba bank. Meskipun bank syariah tidak terpengaruh risiko kurs secara langsung hal ini karena adanya syarat tidak boleh melakukan transaksi yang bersifat spekulasi, tetapi bank syariah tidak dapat terlepas dari adanya posisi dalam valuta asing.

B. Istishna’

Bank Indonesia (BI) mendorong perbankan syariah memiliki produk yang lebih variatif. Salah satunya memaksimalkan akad Istishna’ (jual beli dengan cara pesanan) dalam penyaluran pembiayaan kepemilikan rumah (KPR).

Akad Istishna’ adalah jual beli dengan cara memesan ini memiliki keunggulan, yakni membolehkan nasabah memiliki rumah meskipun pendirian bangunan baru 5%. Bamgunan tersebut juga harus sesuai kesepakatan antara nasabah, penjualan dan pembuatan barang.

1. Pengertian Istishna’

Istishna’ adalah transaksi jual beli barang dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan.

Istishna’ adalah suatu jenis khusus dari salam. Biasanya jenis ini dipergunakan dibidang manufaktur. Dengan demikian, ketentuan Istishna’ mengikuti ketentuan dan aturan dari akad salam. Produk Istishna’ menyerupai produk salam, namun dalam Istishna’ pembayarannya dapat dilakukan oleh bank dalam beberapa kali pembayaran.

1. Pengertian Istishna’

Istishna’ adalah transaksi jual beli barang dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan.

Istishna’ adalah suatu jenis khusus dari salam. Biasanya jenis ini dipergunakan dibidang manufaktur. Dengan demikian, ketentuan Istishna’ mengikuti ketentuan dan aturan dari akad salam. Produk Istishna’ menyerupai produk salam, namun dalam Istishna’ pembayarannya dapat dilakukan oleh bank dalam beberapa kali pembayaran.

Al-Istisna’ merupakan akad kontrak jual beli barang antara dua pihak berdasarkan pesanan dari pihak lain dan barang pesanan akan diproduksi sesuai dengan spesifikasi yang telah disepakati dan menjualnya dengan harga serta cara yang disetujui lebih dahulu. Istisna’ adalah akad penjualan antara al-Mustashni (pembeli) dan as-shani (produsen yang juga bertindak sebagai penjual). Berdasarkan akad istisna’, pembeli menugasi produsen untuk membuat atau mengadakan al-Mashnu (barang pesanan) sesuai spesifikasi yang disyaratkan menjualnya dengan harga yang disepakati.

Dalam kontrak Istishna’, pembuat barang menerima pesanan dari pembeli. Pembayaran atas transaksi jual beli dengan akad Istishna’ dapat dilaksanakan diawal dengan cara angsuran dan atau ditangguhkan sampai jangka waktu pada masa yang akan datang.

Dalam kontrak Istishna’, pembuat barang menerima pesanan dari pembeli. Pembayaran atas transaksi jual beli dengan akad Istishna’ dapat dilaksanakan diawal dengan cara angsuran dan atau ditangguhkan sampai jangka waktu pada masa yang akan datang.

Mekanisme pembayaran Istishna’ harus disepakati dalam akad dan dapat dilakukan dengan tiga cara, yaitu:

a. Pembayaran dimuka, yaitu pembayaran dilakukan secara keseluruhan pada saat akad sebelum aset Istishna’ diserahkan oleh bank syariah kepada pembeli akhir (nasabah).

b. Pembayaran dilakukan pada saat penyerahan barang, yaitu pembayaran dilakukan pada saat barang diterima oleh pembeli akhir. Cara pembayaran ini dimungkinkan adanya pembayaran termin sesuai dengan progres pembuatan aset Istishna’. Cara pembayaran ini yang umum dilakukan dalam pembiayaan Istishna’ bank syariah.

c. Pembiayaan ditangguhkan, yaitu pembayaran dilakukan setelah aset Istishna’ diserahkan oleh bank kepada pembeli akhir.

Pembiayaan Istishna’ dalam bank syariah dilakukan antara pemesan dan penerima pesanan. Spesifikasi dan harga barang pesanan disepakati diawali akad dengan pembayaran secara bertahap. Bank syariah sebagai pihak penerima pesanan dan nasabah sebagai pihak pemesan. Atas dasar pesanan nasabah, maka bank syariah memesan barang tersebut kepihak pembuat, kemudian pembuat melaksanakan pekerjaan sesuai dengan pesanan bank syariah untuk memenuhi keperluan nasabah.

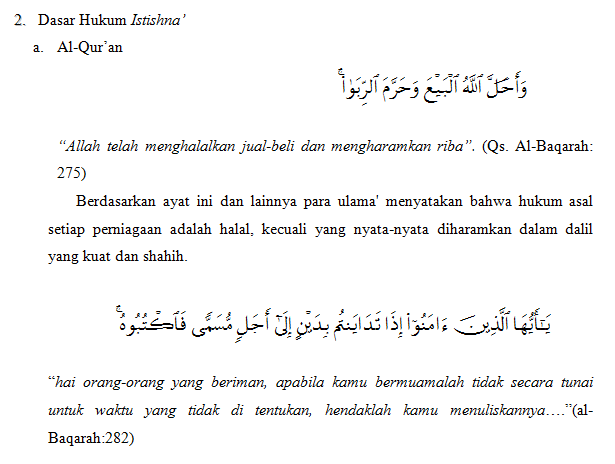

2. Dasar Hukum Istishna’

a. Pembayaran dimuka, yaitu pembayaran dilakukan secara keseluruhan pada saat akad sebelum aset Istishna’ diserahkan oleh bank syariah kepada pembeli akhir (nasabah).

b. Pembayaran dilakukan pada saat penyerahan barang, yaitu pembayaran dilakukan pada saat barang diterima oleh pembeli akhir. Cara pembayaran ini dimungkinkan adanya pembayaran termin sesuai dengan progres pembuatan aset Istishna’. Cara pembayaran ini yang umum dilakukan dalam pembiayaan Istishna’ bank syariah.

c. Pembiayaan ditangguhkan, yaitu pembayaran dilakukan setelah aset Istishna’ diserahkan oleh bank kepada pembeli akhir.

Pembiayaan Istishna’ dalam bank syariah dilakukan antara pemesan dan penerima pesanan. Spesifikasi dan harga barang pesanan disepakati diawali akad dengan pembayaran secara bertahap. Bank syariah sebagai pihak penerima pesanan dan nasabah sebagai pihak pemesan. Atas dasar pesanan nasabah, maka bank syariah memesan barang tersebut kepihak pembuat, kemudian pembuat melaksanakan pekerjaan sesuai dengan pesanan bank syariah untuk memenuhi keperluan nasabah.

2. Dasar Hukum Istishna’

b. Sunnah

Dari Anas RA bahwa Nabi SAW: hendak menuliskan surat kepada raja non-Arab, lalu dikabarkan kepada beliau bahwa raja-raja non-Arab tidak sudi menerima surat yang tidak distempel. Maka beliau pun memesan agar ia dibuatkan cincin stempel dari bahan perak. Anas menisahkan: Seakan-akan sekarang ini aku dapat menyaksikan kemilau putih di tangan beliau." (HR. Muslim)

Dari perbuatan yang di lakukan oleh nabi di atas, dapat kita jadikan bukti nyata bahwa akad istishna' adalah akad yang dibolehkan.

3. Rukun dan Syarat Istishna

a. Rukun Istishna’

1) al-Mustashni (Pembeli/Pemesan)

3. Rukun dan Syarat Istishna

a. Rukun Istishna’

1) al-Mustashni (Pembeli/Pemesan)

- Hendaknya menentukan jenis, bentuk dan sifat yang dipesan

- Tidak boleh menjual barang sebelum menerimanya

- Dalam hal terdapat cacat atau barang tidak sesuai dengan kesepakatan, pemesan memiliki hak pemilih untuk melanjutkan atau membatalkan akad

2) as-shani (Penjual)

- Boleh menjual barang yang dibuat oleh orang lain yang mempunyai kualitas & kuantitas yang dikehendaki oleh pemesan.

- Tidak boleh menukar barang kecuali dengan barang yang sejenis sesuai dengan kesepakatan Barang yang dipesan.

3) al-Mashnu (Barang Yang Dijual)

- Harus jelas ciri-cirinya.

- Barang yang dipesan hendaknya barang yang biasa dijual belikan secara pesanan oleh banyak orang.

- Harus dapat dijelaskan spesifikasinya.

- Penyerahannya dilakukan kemudian.

- Waktu dan tempat penyerahan barang harus ditentukan berdasarkan kesepakatan.

- Bahan-bahan untuk membuat barang hendaknya dari pihak penjual

4) Harga

- Harga barang yang dipesan boleh dibayar semua pada saat akad.

- Harga barang yang dipesan boleh dibayar semua pada saat penyerahan barang.

- Secara angsuran sesuai dengan kesepakatan.

- Pembayaran tidak boleh dalam bentuk pembebasan utang

5) Sighat Atau Ucapan/Ijab Kabul

b. Syarat Istishna’

1) Modal Transaksi al-istishna’

b. Syarat Istishna’

1) Modal Transaksi al-istishna’

- Modal Harus di ketahui.

- Penerimaan pembayaran salam.

2) al-Mashnu (Barang)

- Harus spesifik dan dapat di akui sebagai utang

- Harus bisa di identifikasi secara jelas

- Penyerahan barang di lakukan di kemudian hari

- Kebanyakan ulama mensyaratkan penyerahan barang harus di tunda pada suatu waktu kemudian, tetapi mazhab syafi’i membolehkan penyerahan segera.

- Boleh menentukan tanggal waktu di masa yang akan datang untuk penyrahan barang.

- Tempat penyerahan.

- Penggantian muslam fiihi dengan barang lain.

4. Skema Pembiayaan Istishna’

Dalam pembiayaan istishna’, bank bertindak sebagai penerima pesanan juga sebagai pemesan barang yang diinginkan oleh nasabah. Berikut ini merupakan skema pembiayaan istishna’. Ada dua cara yang dapat dilakukan oleh bank syariah dalam aplikasi pembiayaan istishna’, yaitu:

• Produsen dipilih oleh bank

• Produsen dipilih sendiri oleh nasabah

Keterangan:

a. Nasabah memesan barang kepada bank selaku penjual. Dalam pemesanan barang telah dijelaskan spesifikasi, sehingga bank syariah akan menyediakan barang sesua dengan pesanan nasabah.

b. Setelah menerima pesanan nasabah, maka bank syariah segera memesan barang kepda pembuat/produsen. Produsen membuat barang sesuai pesanan bank syariah.

c. Bank menjual barang kepada pembeli/pemesan dengan harga sesuai dengan kesepakatan.

d. Setelah barang selesai dibuat, maka diserahkan oleh produsen kepada nasabah atas perintah bank syariah.

a. Nasabah memesan barang kepada bank selaku penjual. Dalam pemesanan barang telah dijelaskan spesifikasi, sehingga bank syariah akan menyediakan barang sesua dengan pesanan nasabah.

b. Setelah menerima pesanan nasabah, maka bank syariah segera memesan barang kepda pembuat/produsen. Produsen membuat barang sesuai pesanan bank syariah.

c. Bank menjual barang kepada pembeli/pemesan dengan harga sesuai dengan kesepakatan.

d. Setelah barang selesai dibuat, maka diserahkan oleh produsen kepada nasabah atas perintah bank syariah.

Keterangan:

a. Nasabah memesan barang kepada bank syariah selaku penjual atau bank mewakilkan kepada nasabah untuk memesan kepada produsen.

b. Bank syariah menjual kepada pembeli/nasabah.

c. Bank syariah membeli dan memesan barang kepada produsen untuk membuat barang sesuai dengan pesanan yang telah diperjanjikan antara bank syariah dan pembeli/nasabah.

5. Aspek Teknis Pembiayaan Istishna dalam Bank Syariah

a. Tujuan Penggunaan

Pembiayaan istishna umumnya diterapkan pada pembiayaan untuk pembangunan proyek seperti: pembangunan proyek perumahan, komunikasi, listrik, gedung sekolah, pertambangan dan saran jalan. Pembiayaan yang sesuai adalah pembiayaan investasi.

a. Nasabah memesan barang kepada bank syariah selaku penjual atau bank mewakilkan kepada nasabah untuk memesan kepada produsen.

b. Bank syariah menjual kepada pembeli/nasabah.

c. Bank syariah membeli dan memesan barang kepada produsen untuk membuat barang sesuai dengan pesanan yang telah diperjanjikan antara bank syariah dan pembeli/nasabah.

5. Aspek Teknis Pembiayaan Istishna dalam Bank Syariah

a. Tujuan Penggunaan

Pembiayaan istishna umumnya diterapkan pada pembiayaan untuk pembangunan proyek seperti: pembangunan proyek perumahan, komunikasi, listrik, gedung sekolah, pertambangan dan saran jalan. Pembiayaan yang sesuai adalah pembiayaan investasi.

b. Barang yang dipesan

Barang yang dibeli merupakan fixed asset seperti gedung, mesin, peralatan, alat tranportasi dan aset tetap lainnya. Spesifikasi barang pesanan disepakati oleh pembeli dan penjual pada saat kontrak. Barang yang telah disepakati tidak boleh berubah selama jangka waktu akad, kecuali disepakati oleh kedua pihak (pembeli atau penjual). Barang pesanan harus diketahui secara jelas karakteristiknya yang meliputi: jenis barang, macam, kualitas barang pesanan, kuantitas barang, dan tempat barang akan dikirim.

c. Bank

Bank berhak menentukan supplier. Bila supplier ditunjuk nasabah, maka bank berhak melakukan penilaian terhadap supplier untuk melakukan kelayakannya.

d. Nasabah

Nasabah cakap hukum dan memiliki kemampuan untuk membayar.

Nasabah cakap hukum dan memiliki kemampuan untuk membayar.

e. Produsen/supplier

Produsen adalah perorangan atau badan usaha/badan hukum yang membantu bank syariah dalam membuat barang sesuai permintaan nasabah.

Produsen adalah perorangan atau badan usaha/badan hukum yang membantu bank syariah dalam membuat barang sesuai permintaan nasabah.

f. Harga

1) Harga jual ditetapkan diawal perjanjian, tidak diturunkan atau dinaikan karena adanya perubahan harga dan tenaga.

2) Bila ada uang muka, maka uang muka akan mengurangi piutang istisna’ sehingga akan mengurangi jumlah angsuran.

1) Harga jual ditetapkan diawal perjanjian, tidak diturunkan atau dinaikan karena adanya perubahan harga dan tenaga.

2) Bila ada uang muka, maka uang muka akan mengurangi piutang istisna’ sehingga akan mengurangi jumlah angsuran.

g. Jangka waktu

Jangka waktu sesuai dengan kemampuan nasabah dan policy masing-masing bank.

Jangka waktu sesuai dengan kemampuan nasabah dan policy masing-masing bank.

h. Lain-lain

Denda atas keterlambatan dapat dibebankan oleh bank syariah kepada nasabah, namun tidak dapat diakui sebagai pendapatan operasional.

Denda atas keterlambatan dapat dibebankan oleh bank syariah kepada nasabah, namun tidak dapat diakui sebagai pendapatan operasional.

7. Ilustrasi Pembiayaan Istishna’ dalam bank syariah

Pembiayaan istisna sering diaplikasikan dalam pembiayaan investasi misalnya pembiayaan untuk pembangunan gedung pabrik, sekolah atau pesanan untuk pembelian aset lainnya. Ilustrasi berikut ini akan memperjelas pemahaman tentang aplikasi pembiayaan istishna oleh bank syariah.

Pembiayaan istisna sering diaplikasikan dalam pembiayaan investasi misalnya pembiayaan untuk pembangunan gedung pabrik, sekolah atau pesanan untuk pembelian aset lainnya. Ilustrasi berikut ini akan memperjelas pemahaman tentang aplikasi pembiayaan istishna oleh bank syariah.

PT Arjuna Surabaya merencanakan ekspansi perusahaan dengan membangun pabrik baru disidoarjo. Kebutuhan dana untuk pembangunan pabrik baru diperkirakan sebesar Rp. 10.000.000.000,-. Oleh karena dana yang dimiliki oleh PT Arjuna terbatas, maka PT Arjuna mengajukan pembiayaan istisna kepada bank syariah sebesar Rp. 10.000.000.000,-, lahan yang telah disiapkan hingga pematangan tanah senilai Rp. 2.000.000.000,-.

Bank syariah sebagai penjual, tidak dapat melaksanakan pembangunan gedung tersebut, sehingga memesan kepada kontraktor PT Bima Suci sebagai pelaksana pembangunan gedung untuk memenuhi kebutuhan pembeli akhir, yaitu PT Arjuna. Dengan demikian, maka atas dasar permintaan pembelian dari PT Arjuna, bank syariah memesan kepada PT Bima Suci untuk membangun gedung pabrik di sidoarjo.

Pembiayaan kembali oleh nasabah kepada bank dilakukan dalam jangka waktu lima tahun. Keuntungan Rp 5.000.000.000,- akan dinikmati oleh bank syariah untuk jangka waktu lima tahun.

Pembiayaan yang dilakukan oleh bank kepada PT Bima dapat dilakukan sekaligus dimuka, sesuai termin penyelesaian pembangunan atau pada saat pembangunan selesai. Dari kasus tersebut, pada umumnya bank syariah melakukan pembayaran atas pesanan istishna’ sesuai dengan termin penyelesaian pembangunan.

C. Aplikasi Risiko Pasar

Dalam sebuah kontrak Istishna’, bisa saja pembeli mengizinkan pembuat menggunakan subkontrakator untuk melaksanakan kontrak tersebut. Dengan demikian, pembuat dapat membuat kontrak istishna’ kedua untuk memenuhi kewajibannya kepada kontrak pertama. Kontrak baru ini di kenal sebagai istishna’ pararel. Istishna’ pararel dapat dilakukan dengan syarat:(a) akad kedua antara bank dan subkontraktor terpisah dari akad pertama antara bank dan pembeli akhir dan (b) akad kedua di lakukan setelah akad pertama sah.

Pembiayaan yang dilakukan oleh bank kepada PT Bima dapat dilakukan sekaligus dimuka, sesuai termin penyelesaian pembangunan atau pada saat pembangunan selesai. Dari kasus tersebut, pada umumnya bank syariah melakukan pembayaran atas pesanan istishna’ sesuai dengan termin penyelesaian pembangunan.

C. Aplikasi Risiko Pasar

Dalam sebuah kontrak Istishna’, bisa saja pembeli mengizinkan pembuat menggunakan subkontrakator untuk melaksanakan kontrak tersebut. Dengan demikian, pembuat dapat membuat kontrak istishna’ kedua untuk memenuhi kewajibannya kepada kontrak pertama. Kontrak baru ini di kenal sebagai istishna’ pararel. Istishna’ pararel dapat dilakukan dengan syarat:(a) akad kedua antara bank dan subkontraktor terpisah dari akad pertama antara bank dan pembeli akhir dan (b) akad kedua di lakukan setelah akad pertama sah.

Akad istishna yang digunakan dalam bank syariah adalah istishna parallel, aplikasinya dipergunakan pada pembiayaan manufaktur dan konstruksi yang pembayarannya dapat dilakukan dalam waktu yang relatif lama. Sehingga pembayaran dapat dilakukan sekaligus atau bertahap.

Ada beberapa konsekuensi saat bank Islam menggunakan kontrak pararel. Diantaranya sebagai berikut;

1. Bank Islam sebagai pembuat kontrak pertama tetap merupakan satu-satunya pihak yang bertanggung jawab terhadap pelaksaaan kewajibannya. Istishna’ pararel atau subkontrak untuk sementara harus di anggap tidak ada. Dengan demikian sebagai shani’ pada kontrak pertama, bank tetap bertanggung jawab atas setiap kesalahan, kelalaian atau pelanggaran kontrak yang berasal dari kontrak pararel.

2. Penerima subkontrak pembuatan pada istishna’ pararel bertanggung jawab terhadap Bank Islam sebagai pemesan. Dia tidak mempunyai hubungan hukum secara langsung dengan nasabah pada kontrak pertama akad. Bai’ al-istishna’ kedua merupakan kontrak pararel, tetapi bukan merupakan bagian atau syarat untuk kontrak pertama. Dengan demikian kedua kontrak tersebut tidak memunyai kaitan hukum sama sekali.

3. Bank sebagai shani’ atau pihak yang siap untuk membuat atau mengadakan barang, bertanggungjawab kepada nasabah atas pelaksanaan subkontraktor dan jaminan yang timbul darinya. Kewajiban inilah yang membenarkan keabsahan istishna’ pararel, juga menjadi dasar bahwa bank boleh memungut keuntungan kalau ada.

Contoh Kasus:

Tanggal 5 Juli Cabang A Bank Zulfikar Syariah membeli bank notes dari nasabah sebesar USD 10.000,00 kurs 9.700 dan pada akhir hari cabang lupa/lalai untuk menjual ke money changer atau melakukan pelimpahan kekantor pusat. Keesokan harinya cabang baru mengingat dapat menjualnya dengan kurs 9.600, dan bagaimana pula jika kurs menjadi Rp. 9800

1. Bank Islam sebagai pembuat kontrak pertama tetap merupakan satu-satunya pihak yang bertanggung jawab terhadap pelaksaaan kewajibannya. Istishna’ pararel atau subkontrak untuk sementara harus di anggap tidak ada. Dengan demikian sebagai shani’ pada kontrak pertama, bank tetap bertanggung jawab atas setiap kesalahan, kelalaian atau pelanggaran kontrak yang berasal dari kontrak pararel.

2. Penerima subkontrak pembuatan pada istishna’ pararel bertanggung jawab terhadap Bank Islam sebagai pemesan. Dia tidak mempunyai hubungan hukum secara langsung dengan nasabah pada kontrak pertama akad. Bai’ al-istishna’ kedua merupakan kontrak pararel, tetapi bukan merupakan bagian atau syarat untuk kontrak pertama. Dengan demikian kedua kontrak tersebut tidak memunyai kaitan hukum sama sekali.

3. Bank sebagai shani’ atau pihak yang siap untuk membuat atau mengadakan barang, bertanggungjawab kepada nasabah atas pelaksanaan subkontraktor dan jaminan yang timbul darinya. Kewajiban inilah yang membenarkan keabsahan istishna’ pararel, juga menjadi dasar bahwa bank boleh memungut keuntungan kalau ada.

Contoh Kasus:

Tanggal 5 Juli Cabang A Bank Zulfikar Syariah membeli bank notes dari nasabah sebesar USD 10.000,00 kurs 9.700 dan pada akhir hari cabang lupa/lalai untuk menjual ke money changer atau melakukan pelimpahan kekantor pusat. Keesokan harinya cabang baru mengingat dapat menjualnya dengan kurs 9.600, dan bagaimana pula jika kurs menjadi Rp. 9800

Jadi risiko pasar pada akad Istishna’ memiliki risiko yang sedang tetapi dampaknya cukup tinggi.

3. Mitigasi

Untuk meminimalisir ataupun memitigasi risiko tersebut bisa diasuransikan penggunaan akad Istishna’ sebagai salah satu upaya pengalihan risiko yang dihadapi bank syariah.

BAB III

KESIMPULAN

Al-Istisna’ merupakan akad kontrak jual beli barang antara dua pihak berdasarkan pesanan dari pihak lain dan barang pesanan akan diproduksi sesuai dengan spesifikasi yang telah disepakati dan menjualnya dengan harga serta cara yang disetujui lebih dahulu. Istisna’ adalah akad penjualan antara al-Mustashni (pembeli) dan as-shani (produsen yang juga bertindak sebagai penjual). Berdasarkan akad istisna’, pembeli menugasi produsen untuk membuat atau mengadakan al-Mashnu (barang pesanan) sesuai spesifikasi yang disyaratkan menjualnya dengan harga yang disepakati.

3. Mitigasi

Untuk meminimalisir ataupun memitigasi risiko tersebut bisa diasuransikan penggunaan akad Istishna’ sebagai salah satu upaya pengalihan risiko yang dihadapi bank syariah.

BAB III

KESIMPULAN

Al-Istisna’ merupakan akad kontrak jual beli barang antara dua pihak berdasarkan pesanan dari pihak lain dan barang pesanan akan diproduksi sesuai dengan spesifikasi yang telah disepakati dan menjualnya dengan harga serta cara yang disetujui lebih dahulu. Istisna’ adalah akad penjualan antara al-Mustashni (pembeli) dan as-shani (produsen yang juga bertindak sebagai penjual). Berdasarkan akad istisna’, pembeli menugasi produsen untuk membuat atau mengadakan al-Mashnu (barang pesanan) sesuai spesifikasi yang disyaratkan menjualnya dengan harga yang disepakati.

Adapun Rukun dan Syarat Istishna

a. Rukun Istishna’

• al-Mustashni (Pembeli/Pemesan)

• as-shani (Penjual)

• al-Mashnu (Barang Yang Dijual)

• Harga

• Sighat Atau Ucapan/Ijab Kabul

b. Syarat Istishna’

• Modal Transaksi al-istishna’

• al-Mashnu (Barang)

DAFTAR PUSTAKA

a. Rukun Istishna’

• al-Mustashni (Pembeli/Pemesan)

• as-shani (Penjual)

• al-Mashnu (Barang Yang Dijual)

• Harga

• Sighat Atau Ucapan/Ijab Kabul

b. Syarat Istishna’

• Modal Transaksi al-istishna’

• al-Mashnu (Barang)

DAFTAR PUSTAKA

- Ferry N. Idroes, Manajemen Risiko Perbankan: Pemahaman Pendekatan 3 Pilar Kesepakatan Basel II Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia, Jakarta: Rajawali Pers, 2011

- Iqbal, zamir & Mirakhor, Abbas, penghantar keuangan Islam (teori & praktik),cet 1 Jakarta: Kencana 2008

- Tribun Lampung (Spirit Baru Bumi Ruwa Jurai), kompas Gramedia 2013

- Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi edisi 3, Yogyakarta: Ekonisia.

- Ismail, perbankan syariah, Jakarta: Kencana, 2011 hlm. 146

- Muhammad Syafi’I Antonio, Bank Syariah Dari Teori ke Praktik, (Jakarta : Gema Insani, 2001)

versi doc. Risiko Pasar Pada Pembiayaan Istishna'

0 comments:

Post a Comment